Cómo ya informamos en el anterior post, con las modificaciones normativas aprobadas, a partir del año 2023, se pagará la nueva cuota de autónomo en función de los beneficios que se obtengan. En el mismo, explicábamos como afectarán los rendimientos netos obtenidos en la base de cotización y en la cuota a pagar a la Seguridad Social.

Pero, ¿Qué sucede con aquellos autónomos que tributan por estimación objetiva (módulos)? ¿Y los autónomos en atribución de rentas y autónomos societarios?

Desde Cleopatra Santos, Asesoramiento en Gestión y Administración, te explicamos cómo afectará los autónomos nombrados con anterioridad:

¿Cómo les afectará a los autónomos que ejercen la actividad en Estimación Objetiva (módulos)?

Si la actividad ejercida es agrícola, ganadera o forestal, se establecerá las bases de cotización en función del rendimiento neto previo minorado.

El resto de actividades que tributen por módulo, cotizarán en función de los rendimientos netos previos.

Recordamos que, en el caso de las actividades en módulos, los mismos son establecidos por los parámetros de hacienda.

Se aplicará una deducción sobre el rendimiento neto del 7% de gastos genéricos para el cálculo final de la base de cotización.

¿Y a los autónomos en régimen de atribución de rentas?

Estos determinarán la base de cotización y la cuota de autónomo en función de cómo tributen la actividad económica, es decir:

- Rendimiento neto si están en estimación directa.

- Rendimiento neto minorado si están en objetiva y pertenecen al colectivo de agricultura, ganadería y/o forestal.

- Rendimiento neto previo en el resto de supuestos de estimación objetiva.

Se aplicará una deducción sobre el rendimiento neto del 7% de gastos genéricos para el cálculo final de la base de cotización.

Y, por último, ¿Qué sucede con los autónomos societarios?

En este caso, se determinará la base de cotización en base a la totalidad de los rendimientos íntegros (dinerarios o en especie), que se deriven de la participación en los fondos propios de aquellas entidades en la que tengan una participación igual o superior al 33% del capital social. Sí se tiene la condición de administrador, la participación será igual o superior al 25%, así como la totalidad de los rendimientos del trabajo derivados de su actividad en dichas entidades, así como los rendimientos de trabajo o capital mobiliario recibidos por su condición de socios trabajadores.

Se aplicará una deducción sobre el rendimiento neto del 3% de gastos genéricos para el cálculo final de la base de cotización.

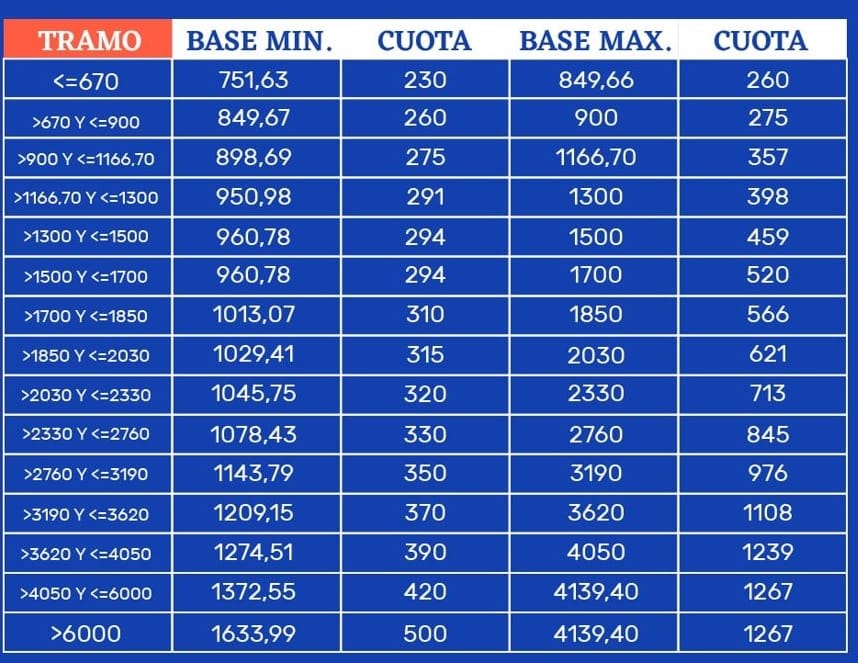

En la siguiente tabla se recoge cómo quedaría la cuota de autónomo según los rendimientos netos informados:

Bases y cuotas de autónomos para el ejercicio 2023

Le remitimos a nuestro post “Nueva Cuota de Autónomo 2023”, para ampliar información sobre el procedimiento de comunicación a la Seguridad Social y las disposiciones transitorias.

En el próximo artículo, analizaremos y explicaremos cómo afectan estos cambios a los autónomos con tarifa plana en vigor y la nueva tarifa plana que se aplicará para las altas a partir del año 2023.

Normativa:

- Real Decreto 504/2022, de 27 de junio (BOE 28/06/2022)

- RD-ley 13/2022, de 26 de julio (BOE 27/07/2022)

- RD-ley 14/2022, de 1 de agosto (BOE 02/08/2022)

{kind=link}