Es histórica la reclamación de los autónomos de tener un sistema de cotización más justo, ¿por qué pagar una cantidad fija de cuota de autónomo si mi negocio no factura siempre lo mismo?

Con las modificaciones normativas aprobadas, esta reivindicación ha sido contemplada y a partir del año 2023, se pagará en función de los beneficios que se obtengan.

Este sistema, que se implantará de manera progresiva durante tres años (entre 2023 y 2025), establece tramos de cotización según los rendimientos netos obtenidos anualmente por las actividades económicas, empresariales y/o profesionales.

Ahora bien, ¿Qué significa esto para el día a día de los autónomos? Desde Cleopatra Santos, Asesoramiento en Gestión y Administración, te explicamos qué efectos tendrá sobre la actividad desempeñada.

En este post, nos centraremos en los autónomos que tributan en estimación directa (ingresos menos gastos)

¿Qué son los rendimientos netos?:

Los rendimientos netos son el resultado de restar a los ingresos de la actividad, los gastos deducibles de la misma.

¿Cómo se calcularán las bases de cotización en base a esos rendimientos netos?

Los rendimientos netos se calcularán restando de los ingresos los gastos deducibles de la actividad y sobre ese resultado, se sumarán las cuotas de autónomos abonadas a la seguridad social durante el año. Sobre este resultado, se aplicará una deducción del 7% de gastos genéricos (un 3% si se es autónomo societario).

Este rendimiento neto ya reducido, se dividirá entre 12 meses y dará el rendimiento neto mensual sobre el que se elegirá la base de cotización mínima y/o máxima

Y una vez que tengo los rendimientos netos mensuales, ¿qué tengo qué hacer?

A través del portal Import@ss de la seguridad social, se comunicará la previsión de rendimientos, pudiendo cambiar hasta seis veces en el año, en función de la previsión, la cuota al alza o a la baja.

¿Y qué pasa si he informado un rendimiento inferior o superior al realmente obtenido?

La Seguridad Social comprobará con Hacienda, los rendimientos declarados y en caso de que haya discrepancias con los informados para el cálculo de la cuota de autónomo, la Administración le comunicará la cantidad que tendrá que abonar si se ha quedado por debajo de la cotización o devolverá de oficio las cantidades que se hayan ingresado de más.

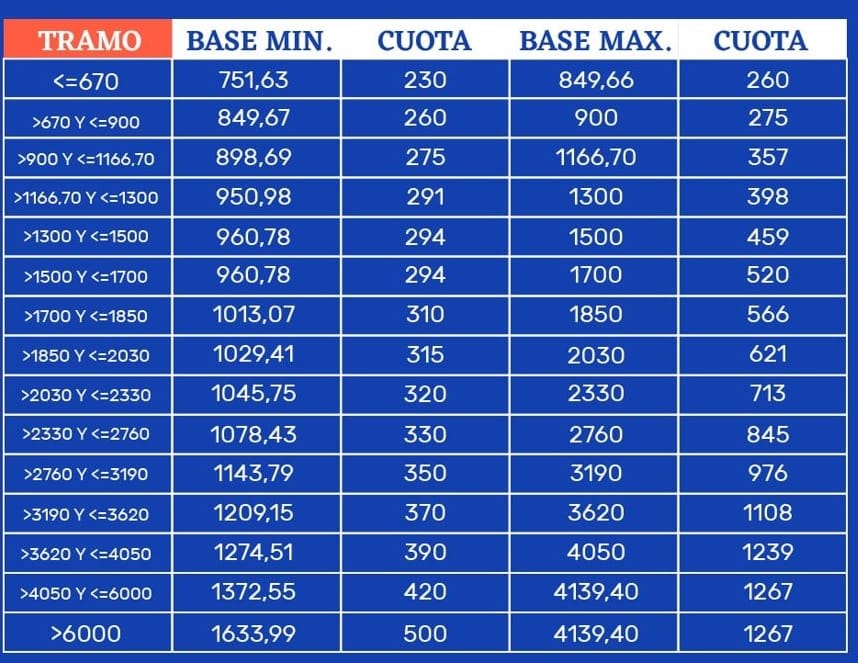

Y todo esto, ¿Cómo se traduce a la cuota que se paga de autónomo?

En la siguiente tabla, podrás ver de manera orientativa, cómo quedaría la cuota de autónomo según los rendimientos netos informados:

En caso de que no se comunique nada a la seguridad social, la cuota que se pagará en el año 2023 seguirá siendo sobre la base que se tenía a 31 de diciembre de 2022. Una vez cerrado el ejercicio 2023, si la base por la que se ha cotizado es menor a la obtenida por el cálculo del rendimiento neto, se regularizará de oficio y se solicitará el abono de la cuota no ingresada sin intereses ni recargo alguno.

En próximos post, les explicaremos cómo afecta estos cambios a aquellos autónomos que tributen en módulos (tributación en estimación objetiva), así como a los autónomos societarios y autónomos en régimen de atribución de rentas

Normativa:

- Real Decreto 504/2022, de 27 de junio (BOE 28/06/2022)

- RD-ley 13/2022, de 26 de julio (BOE 27/07/2022)

- RD-ley 14/2022, de 1 de agosto (BOE 02/08/2022)

{kind=link}